قوانین و رویه های گمرکی قسمت دوم : نکات فنی اظهار کالا

در قسمت قبل، دانستنی های پایه ای را درباره رویه گمرکی واردات بیان کردم. در این قسمت، نکات فنی اظهار کالا و اصطلاحات آن را بررسی می کنم.

خواننده گرامی: تمامی سری نوشته های « قوانین و رویه های گمرکی » مربوط به آموخته های من در جلسات اتاق های بازرگانی است. من یک بازاریاب فعال در زمینه بازاریابی بین الملل هستم و در امر گمرک و واردات و صادرات و به کل بازرگانی خارجی متخصص و کارشناس نیستم. اما بخاطر کاری که به آن مشغول هستم، آشنایی خوبی با این مسایل دارم. بنابراین احتمال خطا را در نوشته های من مد نظر قرار دهید.

بیایید اول از همه بدانیم فرایند دور اظهاری چیست؟ منظور همان استفاده از سامانه تجارت فرامرزی است که صاحب کالا یا کارگزار قانونی او میتواند از راه دور مراحل گمرکی را پیش ببرد. از حدودا ۱۷ مرحله روند اظهار تا ترخیص کالا، ۱۴ مرحله متعلق به صاحب کالا است و سه مرحله آن هم توسط گمرک انجام میگیرد.

یادتون باشه ترخیص کاری که بلد نباشه با سامانه فرامرزی گمرک یا همون epl کار کنه ممکنه خیلی کارتون رو طولانی تر از حد معمول انجام بده. معمولا ترخیص کارهایی که سنی ازشون گدشته تجربه های مهمی درباره ترخیص کالا و قوانینیش دارند اما خب حالا تکنولوژی باعث ضعف اونها میشه. چون توسط سامانه شما می توانید مراحل را به طور کامل رصد کنید و اشتباهات را به موقع اصلاح کنید، بنابراین توصیه میکنم اگر شرکت دارید، از یک ترخیص کار جوان در کنار افراد با تجربه استفاده کنید.

یکی از نکات فنی اظهار کالا، اینست که قبل از نهایی کردن روند اظهار در سامانه، یعنی تا قبل از اینکه شناسه کالا صادر بشود، اشتباه در اظهار، قابل اصلاح است. البته بعد از صدور شناسه هم اظهار قابل اصلاح است منتها مشمول جریمه می شود. جریمه ای که برگردن صاحب کالا است! حتی اگر اشتباه از سوی ترخیص کار باشد و صاحب کالا نقشی نداشته باشد.

طبق ماده یک قانون واردات و صادرات، حقوق ورودی و جریمه های حقوق ورودی، مستقیما متوجه صاحب کالا است.

بنابراین یک توصیه دیگر هم دارم و آن اینست که در قرارداد با کارگزار یا broker، به این نکته اشاره کنید که در صورت بروز اشتباه در اظهار از سوی کارگزار و اعمال جریمه توسط گمرک ، خود کارگزار موظف به پرداخت باشد. البته این قرارداد خارج از گمرک است و به هر حال تا تسویه نشدن حقوق ورودی و جریمه های آن ،کالا ترخیص نمی شود. چون برخلاف گذشته، هم اکنون همزمان با اظهار، باید حقوق گمرکی را تامین کرد.

حالا برویم سراغ دیگر نکات فنی اظهار کالا و اصطلاحات مهم:

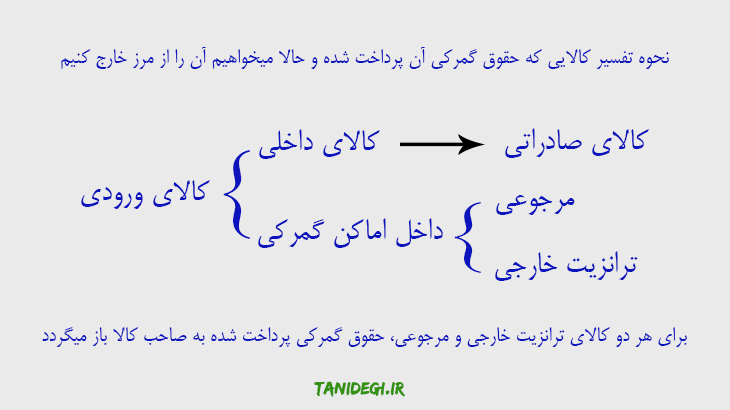

کالای تجاری: همان کالای ورودی است. کالایی که وارد مرز کشور شده است.

صاحب کالای تجاری: کسی که اسناد خرید یا نسخ اسناد خرید ( مثل فاکتور و پروفرما و گواهی مبدا و سایر) به نام او صادر میشود.

کالای داخلی: کالای خارجی که به کشور وارد شده است و حقوق آن پرداخت شده است دیگر کالای داخلی حساب میشود! کالایی که به قصد ترخیص قطعی وارد گمرک کشور شده است و پروانه الکترونیکی (در قسمت های بعدی توضیح خواهم داد چیست) برای آن صادر شده است و مجوز های لازم آن از سازمان های مربوطه اخذ شده باشد (مثلا وزارت بهداشت و سازمان استاندارد برای گوشت، یا سازمان استاندارد برای انواع لامپ).

برای خروج کالای داخلی از کشور باید آن را صادرات قطعی یا موقت کرد.

یکی از نکات فنی اظهار کالا اینجاست که طبق ماده ۶۶ قوانین گمرکی، کالای وارده به کشور که عینا از کشور خارج میشود، حقوق ورودی آن استرداد میشود. در واقع کالایی که از قلمرو گمرکی خارج شده باشد، رویه خروج آن از کشور، صادرات میشود و حقوق ورودی آن بازگردانده خواهد شد. برای این کار باید در هنگام انجام تشریفات صادرات در اظهارنامه قید کنیم : صادرات قطعی از محل ورود قطعی شماره … و تقاضا را برای استرداد به گمرکی بدهیم که کالا را از آن وارد کرده ایم.

با توجه به پیچیدگی و عدم ارتباط سریع گمرک های کشور با هم، توصیه یکی از کارشناسان مرکز آموزش گمرک به من، این بود که صادرات این نوع کالا ها را در همان گمرکی انجام دهیم که از آن وارد شده است چون رسیدگی های قانونی بهتر انجام میشود.

طبق ماده ۴۷ کالاهای وارده به کشور طبق ۶ رویه گفته شده در قسمت قبل اجازه ورود دارند. در مورد کالاهایی که هنوز در گمرک باشند بطوریکه در هنگام ثبت سفارش، قصد ترخیص قطعی آن را داشته ایم اما به دلایلی اکنون که به گمرک داخلی رسیده است، نمی خواهیم آن را ترخیص مثلا: هزینه ها بیش از برآورد ها بالا رفته باشند یا قیمت ها در کشور پایین آمده باشند که ممکن است ترخیص کالا را غیر منطقی و غیر اقتصادی بکند بنابراین ترجیح می دهیم به کشور های همسایه صادر بکنیم-یعنی ترانزیت خارجی-؛ یا اینکه معیوب باشد و بخواهیم آن را به کشور سازنده مرجوع بکنیم.

کالای مجاز: کالایی که برای ورود به هیچ مجوزی نیاز ندارد.

کالای مجاز مشروط: گاهی ورود یک کالا را منوط به صدور مجوز توسط یک سازمان، وزارتخانه یا نهاد خاصی (بعنوان سازمان های همجوار که در قسمت قبل اشاره شد) است. مثلا کالا هایی که برای ترخیص مجوز سازمان غذا و دارو را می خواهند یا کالایی که نیازمند مجوز سازمان انرژی اتمی باشد.

کالای ممنوعه : لیست کالاهای ممنوعه را میتوانید از مواد ۱۲۲ الی ۱۲۶ قانون ببینید. برای رویه های مختلف، ممنوعیت های کالایی متفاوتی ذکر شده است. لیست کالاهای ممنوعه را برای واردات ، صادرات و ترانزیت، شورای امنیت مستقیما به گمرکات کشور اعلام میکند.

تعیین تعرفه: تعیین تعرفه همیشه از روی جدیدترین نسخه کتاب مقررات صادرات و واردات انجام میشود. این موضوع شاید واضح به نظر برسد که یک بازرگان حتی قبل از تصمیم به خرید و ثبت سفارش کالا، باید بتواند همه هزینه های آن را تا رسیدن به سرزمین مقصد و بازار هدف، برآورد کند. چند سالی است که گمرک خدمات تعیین تعرفه را هم حتی قبل از ثبت سفارش کالا برای دارندگان کارت بازرگانی انجام می دهد.

یکی از مهمترین نکات فنی اظهار کالا ، اینجاست که بر طبق ماده ۴۳ قانون، قبل از ورود کالا میتوان از دفتر تعیین تعرفه گمرک ایران، تقاضای تعیین تعرفه کالایی که قصد ورود آن را دارید، بکنید. البته بعد از ورود کالا قبل از اظهار هم میتوان از هر کدام از گمرکات اجرایی ، تعرفه صحیح کالا را محاسبه کنند تا در اظهارنامه تعرفه اشتباه نوشته نشود چون در غیر اینصورت باز هم مشمول جریمه خواهید شد!

همانطور که بهتر از من می دانید هزینه واردات هر کالا شامل کرایه حمل (که از شرکت های حمل و وفورواردر میتوان آن را استعلام کرد)، قیمت کالا (که در پروفرمای فروشنده قید میشود) و بیمه (که از دفاتر بیمه هزینه دقیق آن بدست می آید) و تعرفه وارداتی است.

بهتر است بدانید که کلا الزام قانونی برای بررسی ارزش مبدا کالا وجود ندارد و حتی گمرک حق استعلام قیمت ارزش مبدا کالا را ندارد! اما مبنایی برای محاسبه حقوق ورودی وجود دارد بنام TST .البته شما بعنوان بازرگان یا صاحب کالا هم میتواند برای کالای خود درخواست صدور TST بدهد تا برای کالای شما شناسه صادر بشود. بنابراین علاوه بر قیمت پروفرمای تامین کننده مبدا، میتوانید قیمت استنباطی گمرک را هم دریافت کنید.

TST قبل از ثبت سفارش هم داده میشد. بنابراین میتوانید برای امنیت خاطر از صحت پیش بینی هزینه های واردات کالا،حتی قبل از سفارش کالا به تامین کننده خارجی، TST کالای خود را به دفتر تعیین تعرفه ببرید و در آنجا حقوق ورودی آن را هم بدست بیاورید. برای تعیین تعرفه هم نیازی به ثبت سفارش واردات کالا نیست. بنابرانی هزینه تمام شده کالا با دقت بسیار بالایی بدست خواهد آمد.

TST فقط برای کسانی که در سامانه جامع تجارت فرامرزی دارای حساب کاربری هستند و فقط مختص صاحب کالا صادر می شود.

انوانتر inventor : همان صورت برداری یا لیست برداری از کالا است. که شرح آن در ماده ۵۹ آیین نامه آمده است. در مواردی که کالا باید قبل از اظهار، تعیین هویت بشود ، گمرک اختیار دارد از کالا نمونه برداری کند.

همانطور که می توان به سادگی حدس زد، گاهی نیاز هست قبل از ترخیص مشکلاتی که در اثر حمل و یا در مبدا در کالا وجود دارد را بر طرف نمود. مثلا بسته بندی آسیب دیده را عوض کنید.

ممکن است میزان کالا بر اساس وزن سنجیده بشود. بنابراین قبل از اظهار میتوانید درخواست بدهید وزن بسته بندی کالا محاسبه بشود. مثلا مواد غذایی فله، مبلمان، لباس معمولا وزنی هستند.

انوانتر در واقع بررسی شرایط کالا قبل از اظهار است.

اما یکی دیگر از نکات فنی اظهار کالا : ارزیاب گمرک میتواند تعرفه کالا را در بازرسی، تغییر بدهد!

بنابراین عموما در هر گمرکی روی یک کالا ممکن است تعرفه متفاوتی تطبیق داده بشود. بنابراین کسانی که این مسیر ها را زیاد رفته اند گاهی توصیه میکنند که به ارزیاب گمرک، حضورا نمونه کالا نشان بدهید و این از تعیین تعرفه بهتر است. من در این مورد حرف یا تجربه بهتری ندارم جز اینکه این مشکل با تایید کمیسیون رسیدگی به اختلافات گمرک و صدور رای قطعی حل می شود.

اما برای تعیین تعرفه کالای شما توسط کمیسیون لازمست درخواست خود را ارائه کنید. کمیسیون حتی قبل از ورود کالا هم این درخواست را بررسی می کند. حال این شما هستید که باید تشخیص بدهید کدام راه به نفعتان است!

اما مواردی هم هست که ممکن است کمیسیون هم حتی دچار تردید بشود. بنابراین در موارد حاد یا بسته به نگرانی بازرگان در مورد کالا (مثل کالاهای شیمیایی که ترخیص آنها منوط به تعیین هویت کالا است) ، میتوان درخواست کرد نمونه کالا وارد شود. برای ورود نمونه های ذاتی یا نمونه های تجاری نیازی به رویه اظهار ورود قطعی نیست. بلکه میتوان نمونه ها را در به شکل غیر تجاری (کاتالوگ کالا) ترخیص نمود. میتوان روی همین نمونه هادرخواست تعیین تعرفه داد. یا اینکه آنالیز کالا را تحویل گمرک داد. قطعا تعیین تعرفه با نمونه دقیق تر خواهد بود. البته همه اینها به شرط اینست که در گمرک مغایرتی بین کالای ورودی با نمونه دیده نشود! باز هم در صورت بروز اختلاف، حقوق ورودی بدون جریمه گرفته خواهد شد.

کنوانسیون HS : تمام کالاها در Harmonized System دارای ردیف تعرفه هستند. در کنوانسیون بین المللی HS همه کالاها شناسایی شده اند و دارای یک کد به نام ردیف تعرفه هستند و گمرک های همه کشور ها بر اساس همین کد، روی کالاها تعرفه تعیین میکنند.

ساده تر بگویم: یک کالای مشخص در همه دنیا با یک کد HS مشخص شناخته می شود. HS را می توانید از کتاب مقررات صادرات و واردات و یا از وبسایت های آنلاین مثل European Custom Portal پیدا کنید.

توجه کنید که ۶ رقم اول همه کد های HS ، بین المللی هستند و در همه کشور ها مشترک. اما بسته به قوانین گمرکی کشور ها ،ممکن است برای دسته های فرعی کالاها، یک کد HS تا ۱۲ رقم هم طولانی بشود. (پس فقط ۶ رقم اول مشترک هستند).

همین جا یادآوری کنم هر کالایی مشخصا ذیل یک ردیف تعرفه قرار گرفته است و امکان ندارد یک کالا دارای دو ردیف تعرفه باشد. البته ممکن هست که در پروفرمای پیشنهادی تامین کننده خارجی، کالایی که با ردیف تعرفه مشخص معرفی شده باشد ، پس از تعیین ماهیت در گمرک ایران، چیز دیگری تشخیص داده بشود. در این صورت ردیف تعرفه عوض میشود و به الطبع تعرفه آن هم تغییر خواهد کرد.

بنابراین عاقلانه است برای کالاهایی که به تجربه اختلاف دارید یا در آن ابهام زیاد است (مثل مواد شیمیایی)، با ارائه مقداری نمونه یا کاتالوگ کالا، ردیف تعرفه از گمرک استعلام بشود.

اما یک سوال مهم و یکی دیگر از نکات فنی اظهار کالا : آیا همه کالا ها در همه انواع و با همه تنوع هایشان دارای ردیف تعرفه در HS هستند؟ مثلا انواع سنگ های معدنی را در نظر بگیرید. گرانیت که در نمای ساختمان ها بسیار معروف است. اما گرانیت ها ده ها نمونه متفاوت در رنگ، رگه و قیمت دارد. با توجه به اینکه شرایط زمینی در هر معدنی متفاوت است، آیا لازم است برای همه گرانیت ها ردیف تعرفه متفاوت قرار دهیم؟ شاید شما هم در کار خودتان کالایی از این دست داشته باشید و بخواهید پاسخ این سوال را در مورد آن هم بدانید.

باید بدانید که سازمان بین المللی گمرک برای هر کالایی که در سال بیش از ۵۰ میلیون دلارتبادل میشود، ردیف تعرفه در HS در نظر میگیرد. یعنی آن را بعنوان کالای رایج در تجارت بین الملل می پذیرد. اما اگر هم نوع کالای شما هنوز در HS وارد نشده است، کالای بسیار نزدیک به آن که دارای تفاوت های جزیی باشد را میتوانید بعنوان ردیف تعرفه انتخاب کنید. چرا که در کتاب مقررات صادرات و واردات هم ذیل هر ردیف کالایی، یک گزینه سایر برای کالاهای مشابه و نزدیک وجود دارد.

وزن قانونی و حقیقی در گمرک : شما میتوانید ارزش کالای خود را بر اساس وزن، تعداد، دستگاه،حجم، یا … اعلام کنید. اما برای مشکلاتی که در برخی موارد ممکن است اتفاق بیافتد، ارزش وزنی پیش بینی شده است. در کتاب مقررات صادرات و واردات ، مبنای ارزش وزنی برای حقوق ورودی کالاها نداریم (جز در موارد معدودی مثل شیرآلات) بلکه مبنا cif است.

معمولا حقوق ورودی از روی ارزش cif کالا محاسبه میشود. اما وزن قانونی برای کالاهایی است که در شرایط خاصی قرار شده است حقوق ورودی آنها از روی وزن کالا دریافت شود. در نتیجه نیازمند محاسبه وزن خالص کالا (مثلا بدون پالت و بسته بندی و لفاف) هستید.

برای تعیین این ارزش، باید وزن حقیقی کالا (یعنی وزن خالص بدون لفاف) را بدست بیاورید . وزن کردن کالا و لفاف به صورت جداگانه معمولا سخت و در مورد برخی کالاها غیر ممکن است. اما در بند های ماده ۶۲ آیین نامه اجرایی قانون، این مورد برای هر مدل کالایی بصورت درصد برای کسر لفاف از وزن کالا پیش بینی شده است که آن را وزن قانونی مینامند. مثلا برای “شیشه جام در قفسه های مشبک” ۱۵ درصد وزن لفاف در نظر گرفته شده است. بنابراین اگر ۲ تن شیشه جام وارد کرده اید ۸۵ درصد آن را وزن قانونی در نظر بگیرید و براساس آن اظهار کنید.

اگر فاکتوری که ارائه میکنید را گمرک بپذیرد و بر اساس آن ارزش Cif کالا محاسبه بشود، مبنای حقوق ورودی همان ارزش Cif کالا خواهد بود(ماده ۱۴). اما اگر فاکتور اصل نداشتید یا کالا با فاکتور مغایرت داشت ، حقوق ورودی بر مبنای ارزش وزنی کالا (ماده ۱۵) پیش بینی شده است.

مثلا برای مبلمان از چین به ازای هر کیلو ۶ دلار و از ترکیه هر کیلو ۱۲ دلار، ارزش گمرکی تعیین میشود. این ارزش گذاری بر اساس سوابق وارداتی در گمرک انجام میشود به این صورت که مقایسه با کالای مثل یا مشابه میشود. همانطورکه حدس می زنید ممکن است در این موارد متهم به underprice یا overprize شوید. این هم خود یک دلیل مهم دیگر است که برای کالای خود TST تهیه کنید.

در برخی موارد دو مبنا برای حقوق ورودی تعریف شده است. مثلا برای لباس ۱۰۰ درصد یا هر کیلو ۲۵ هزار تومان هر کدام که بیشتر باشد. چون شمارش تعداد لباس ها سخت است و عملا انجام نمیشود و خودبخود کم اظهاری توسط وارد کننده به وفور اتفاق می افتد.

بنابراین لازم است دقت کنید که بسیاری از کالاها ارزش آنها وزنی است اما حقوق ورودی آنها وزنی محاسبه نمی شود(روال عادی گمرک). این درحالیست که که برخی کالاها ارزش آنها وزنی نیست اما حقوق ورودی بصورت وزنی تعیین میشود(روال خاص گمرک).

و آخرین نکات فنی اظهار کالا : خودبخود نفع صاحب کالا در اینست که وزن کمتری به گمرک اظهار کند، پس اگر اختلاف وزن خالص و ناخالص کالای شما بیش از ۲۰ یا ۲۵ درصد باشد، میتوانید با توجه به تفاوت وزن حقیقی قابل اندازه گیری و وزن قانونی، جهت اظهار یکی از آنها را به نفع خود انتخاب کنید.

قسمت بعد را با بحث در مورد تفاوت در وزن پروفرما و اظهار شده و وزن محاسبه شده توسط گمرک ادامه می دهم.

سلام بنده میخوام مجوز ترانزیت خارجی بگیرم به مدت یکسال.یعنی از هند کالا بیارم برای پاکستان از مرز ایران عبور کنم چه مراحل ومجوزی را باید بگیرم؟و چه مدارکی نیازهست

سلام؛

من کالایی رو از گمرک ترخیص کردم که ارزش اظهار شده کالا در گمرک نصف ارزش کالا بر اساس ثبت سفارش و منشا ارز بوده. برای این کالا از محل ارز اشخاص هم استفاده کردم. علت هم این بود که بعد از ثبت سفارش و موقعیکه که میخواستم کالا رو وارد کنم از فروشنده تخفیف کردم. در حال حاضر بانک به دلیل اینکه مبلغ اظهار شده کالا از مبلغ ثبت شده در سامانه ثبت سفارش کمتره وثیقه های من رو ازاد نمیکنه. میتونید راهنمایی کنید الان چیکار باید کنم؟ اگر الان به گمرک مراجعه کنم میتونم اظهار رو عوض کنم و در حقیقت ارزش کالا را بیشتر اظهار کنم؟

با تشکر

کشاورز

جناب کشاورز عزیز، الان که ترخیص اتفاق افتاده شما نمی تونید در سامانه فرامرزی، اصلاحیه بزنید برای مشخصات اظهار. در واقع در حین ترخیص هم فقط تا مرحله خاصی فرصت اصلاحیه دارید. بنابراین احتمالا الان تنها راه شما نامه نوشتن به کمیسیون رسیدگی به اختلافات گمرک هست و درخواست تطبیق و ارسال رای کمیسیون برای بانک هست.

سلام خدمت شما.. شماره تماس دارین که بشه باشما در تماس بود؟

البته ، کافیه که به قسمت ارتباط با من مراجعه کنید.

با عرض احترام کاش پاسخ سوال اخیر رو برای من هم ایمیل کنید. همین موضوع به نحو دیگری برای من هم اتفاق افتاده است. و واقعا لازم دارم راهنمایی بگیرم و یک راه حل ضفاف و کارا داشته باشم. حاضرم حق مشاوره هم بدهم.

یه بار دیگه خدمتتون عرض کنم که منظورم مساله مطرح شده در کامنت خانم “الهام” هست.

سلام.ممنون از اطلاعات خوبی که منتشر کردید.

در سال ۹۰ سه تا کالا ثبت سفارش کردم و ترخیص کار در ثبت سفارش نوشتند بدون انتقال ارز طبق قانون نوسازی صنایع.در حالیکه از حساب ریالی ما برداشت شد و به دبی حواله کردند.ولی در اواسط کار دو کالا از سه تا را وارد نکردم و به جای ان با ثبت سفارش بعدی چند کالای دیگر که گرانتر از ان دو کالا بود وارد شد.همه کالا ها ترخیص شدند.ولی الان بانک اعلام کرده که دو کالا را وارد نکردی و باید ارز را برگردانی.باید ان موقع ثبت سفارش جدید را جایگزین میکردید.حالا به نظر شما تکلیف چیست ؟ ممنون از راهنماییتون

این مورد جزء پیچیدگی هاییه که متخصصان گمرک بهتر میتونن در موردش نظر بدن. من با آقای مهندس “رضا گرزین” که از کارشناسان خبره مرکز مطالعات گمرک هست در این باره حرف میزنم و پاسخ ایشون رو براتون منتشر میکنم.

خیلی خوشحالم که شانسی این مطلب رو می بینم. بنده در تلاش هستم تا یک سری اقلام دارویی رو وارد کنم. این مدت اخیر بخاطر مشکلات ارزی شرکت هایی که وابستگی دولتی نداشتند در تامین ارز دچار مشکل شدند. همونطور هم که عرض کردم نه همه شرکت ها ، بلکهه شرکت هایی چون ما که در این مسیر دارند بازار خودشون رو از دست میدهند و به شرکت های خصولتی واگذار میکنند.

Cephalexin , Kamagra 100, Gel Oral Viagra, Amoxicillin ,Celebrex,

همه محصولات ما بودند که الان هم خارجیشونو در بازار به قیمت بالای ۴۰ هزار تومان یافت میکنید. اما ایرانی هایی که کم اثرتر هستند و عوارض بیشتری دارند و بخصوص برای بچه ها و نوزادان اصلا توصیه نمیشوند، تنها چیز هایی هستند که الان در اختیار مردم با قدرت خرید پایین تر، قرار گرفته اند. نمی دونم امید داشته باشم که این اوضاع درست میشه یا خیر. ببخشید که اینجا نظرمو نوشتم شاید جاش نبود. به هر حال ممنون بابت مطلب.

سلام،

آیا به غیر از دور اظهاری که معمولا زمان بر بوده و برای برخی کالاها که نیاز ضروری دارد مثلا لوازم یدکی خط تولید امکان اظهار حضوری یا روشی که بتوان مدت کمتری جهت کارشناسی یا نوبت دهی باشد وجود دارد یا خیر؟

اتفاقا بر عکس نظر شما ، دوراظهاری تا حد زیادی باعث شده کارها سریعتر پیش بره و بسیاری امورات کارشناسی سریعتر اتفاق می افتند و مسیر روانتری هم برای بررسی های گمرکی هست. به هر حال در قسمت های زیادی نیاز به حضور شما رو کم میکنه و نظارتتون رو بر کارگزار یا ترخیص کار زیاد میکنه.

اگر واضح تر بگید که در چه مراحلی بوده که سامانه باعث کش دار شدن رویه اظهار شده، شاید بشه برای همون مرحله راه حلی پیدا کرد. ولی بطور کل گمرک داره کلا سامانه ای میشه.

البته هنوز همه گمرکات ایران دارای سیستم دوراظهاری نیستند و فقط در ۶ گمرک مهم، سامانه فعاله.

سلام.اگر درترخیص اشتباه کره باشیم و کالای که با انتقال ارز و ثبت سفارش بوده زدیم بدون انتقال ارز والان برای تعیین منشا ارز نیاز به کد رهگیری هست که بانک عامل باید بده ولی میگه کالا اظهار نشده در صورتی .ه اظهار شده و ترخیص هم شده.چکارکنیم???

با سلام دوست عزیز. در این مورد شخصا نظری ندارم اما با یکی از کارشناسان اداره مرکزی گمرک این مساله رو مطرح میکنم و نظرشون رو برای شما میفرستم. امیدوارم به سرعت مشکل پیش روی شما حل بشه.

سلام. ممنونم از توضیحاتی که نوشتید. در سراسر وب نتونستم توضیحات دقیق و موشکافانه ای از رویه واردات بیایم. واقعیتش بعنوان کارمند بازرگانی مشغولم اما قوانین پیچیده هستند. ام یک نکته جالب که شما نوشتید در مورد HS بود. واقعیتش در مرد رده بندی کالاها هنوز هم مشکلاتی داریم. کالاهای نفت و گاز عمومی استفاده نمیشوند و برخی جاها مثلا یک فلنج فقط فقط برای داخل چاه نفت هست. گرفتن HS برای این کالا مهمترین قست نگرانی های مدیر ما است چون انگار همه به این کالا به چشم کالای عمومی نگاه میکنند و مالیات زیادی روش میزنند. اما اگر موفق بشه HS بگیره این مشکل برطرف میشه.